vol. 15 no. 2, June, 2010

vol. 15 no. 2, June, 2010 | ||||

En la actualidad, Internet constituye un medio interactivo de comunicación que ofrece atractivas oportunidades de negocio. Este nuevo canal proporciona numerosas ventajas, tanto para las empresas como para los consumidores, ya que suele tener un menor coste, no depende del lugar ni de las horas de apertura, y además otorga al cliente un mayor control de sus actuaciones. En este contexto, la mayoría de las empresas ha creado su sitio web con el fin de mejorar su servicio, tratando de desarrollar su marca en Internet y de consolidar la relación con sus clientes. Si nos centramos en el sector bancario, observamos que la distribución online ha crecido sustancialmente durante los últimos años, existiendo diferentes modelos de negocio en función del tipo de entidad y del país analizado.

Un sitio web es un medio de comunicación interactivo y colaborativo, a partir del cual las empresas que realizan comercio electrónico contactan con sus clientes reales y potenciales, dan a conocer sus productos, y establecen relaciones a largo plazo (Hoffman y Novak 1996; Smith y Merchandt 2001; Kari 2004). De este modo, conforme el sitio web se convierte en un aspecto esencial para el desarrollo de estrategias de negocio online, la gestión correcta de la información aportada alcanza una mayor importancia. En este contexto, diferentes trabajos han tratado de identificar aquellos factores clave que determinan la calidad de un sitio web, los cuales condicionan las visitas y ventas de la empresa (Cao et al. 2005). Estos trabajos suelen llevar a cabo investigaciones de mercado que contrastan el efecto ejercido sobre las actitudes y el comportamiento del usuario (Joseph et al. 1999; Jun y Cai 2001; Yang et al. 2004). Frente a esta línea de investigación, muy pocos estudios han optado por analizar el efecto ejercido por dichos factores sobre otras medidas objetivas relevantes para el desarrollo de un sitio web, como serían el número de usuarios alcanzado y las páginas consultadas. Tal y como destacaba Sánchez-Franco y Roldan (2005), una vez que se han llevado a cabo suficientes trabajos centrados exclusivamente en las percepciones del individuo, deben contrastarse los factores clave obtenidos sobre otro tipo de variables que recojan objetivamente la aceptación de un sitio web. De este modo, serán analizadas las posibles distorsiones existentes y se eliminarán los problemas metodológicos derivados de las características inherentes a cada usuario (Sánchez-Franco y Rodríguez-Bobada 2004).

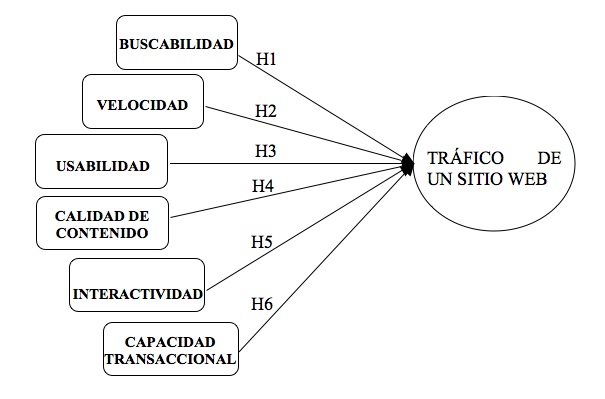

El objetivo del presente trabajo consiste en analizar aquellos factores que determinan la calidad en el diseño de un sitio web y su influencia sobre el tráfico recibido. Conseguir un volumen de tráfico elevado constituye una de las principales finalidades de un sitio web, por lo que esta variable ha sido utilizada como una proxy del éxito obtenido por la empresa en Internet. Los factores explicativos considerados son: buscabilidad en Internet, velocidad de acceso, usabilidad, calidad de contenido, interactividad y capacidad transaccional. Para ello estudiaremos un sector que durante los últimos años ha alcanzado una gran difusión: la banca electrónica, y más concretamente, el caso español. De este modo, construiremos el Índice de Calidad de la Información Web para la Banca Electrónica, comprobaremos las diferencias existentes en función del tipo de entidad financiera analizada, y conoceremos el modo en que dichos factores deben ser considerados para diseñar un sitio web de calidad y conseguir el mayor tráfico posible.

El siguiente apartado lleva a cabo un análisis de la literatura donde se describen los principales trabajos que han estudiado la calidad de un sitio web. A continuación, se explican con mayor detalle aquellos factores considerados determinantes y se formulan las hipótesis que plantean relaciones entre ellos y el tráfico recibido por el sitio web. Las siguientes secciones presentan la metodología así como los análisis descriptivos y estadísticos aplicados a los datos. Finalmente, el trabajo expone los resultados obtenidos, conclusiones e implicaciones para la gestión.

Una estrategia de negocio en Internet incluye necesariamente el diseño y construcción de un sitio web adecuado, el cual actúa como una puerta de acceso para clientes reales y potenciales. La competencia en este nuevo mercado es mayor incluso que en el medio físico, debido principalmente a la transparencia existente en la información aportada y a la reducción de los costes de cambio para el cliente (Jenamani et al. 2006). Este hecho implica que si una empresa quiere desarrollar su negocio en Internet debe cuidar aspectos como el diseño y la usabilidad de la página, el contenido, o la capacidad operativa para el cliente (Rabin 2001). Los clientes prefieren visitar y comprar en sitios web que presentan cualidades deseables (Liang y Lai 2002; Ranganathan y Grandon, 2002)), observándose que cuanto mayor sea la calidad ofrecida por un sitio web, mayor es el número de visitantes, y mayores probabilidades tiene la empresa de obtener el éxito en el mercado electrónico (Jenamani et al. 2006). Sin embargo, valorar la calidad de un sitio web no es tan sencillo como puede parecer (McInerney y Bird 2004), ya que los criterios existentes han sido definidos desde diferentes disciplinas y en algunas ocasiones son incluso contradictorios (Ethier et al. 2008).

En este contexto, ya desde principio de los 90, numerosos trabajos han tratado de determinar los factores que deben ser considerados durante el diseño de un sitio web, teniendo como referencia aspectos tales como contenido, uso y objetivos empresariales (Angehrn y Meyer 1997; Liu et al. 1997; Takacs y Freiden 1998). No obstante, estos trabajos pioneros aportan una descripción general de la importancia del sitio web, sin llegar a identificar de manera única aquellos aspectos que han de estar siempre presentes y que mejoran la estrategia online corporativa (Nour y Fadlalla 2000).

En los años posteriores, los sitios web han ofrecido un mayor número de funcionalidades y se han vuelto cada vez más complejos (Ethier et al. 2008). A su vez, esta línea de investigación ha experimentado un gran desarrollo, efectuándose estudios pormenorizados que señalan nuevos factores y que refuerzan la presencia de otros ya incluidos (ver Tabla 1). Muchos de estos trabajos tienen un objetivo común: desarrollar un instrumento válido y útil que mida la calidad de un sitio web (Shchiglik y Barnes 2004), sin embargo apenas se citan entre ellos, por lo que no resulta sencillo extraer una clasificación uniforme de los aspectos que deben ser considerados. Así pues, un primer paso para formular un índice de valoración web consiste en tratar de unificar criterios y establecer aquéllos más relevantes a la hora de diseñar un sitio web.

| TRABAJO | FACTORES CONSIDERADOS |

|---|---|

| Liang y Chen (2009) | Calidad informativa, Calidad de sistema, Calidad de servicio |

| Liu et al. (2009) | Usabilidad, Privacidad y seguridad, Adecuación de la información, Apariencia |

| Fink-Shamit y Bar-Ilan (2008) | Credibilidad del contenido, Credibilidad del sitio, Relevancia predictiva, Evaluación de la veracidad |

| Lin (2007) | Calidad de sistema (diseño del sitio web e interactividad), Calidad de información (capacidad para informar y seguridad) y Calidad de servicio (respuesta, confianza y empatía) |

| Liao et al. (2006) | Apariencia, Calidad de contenido, Contenido específico, Adecuación técnica |

| Montero (2006) | Accesibilidad, Funcionalidad, Encontrabilidad, Utilidad, Calidad estética, Credibilidad, Usabilidad |

| Moustakis et al. (2006) | Contenido, Navegación, Diseño y estructura, Apariencia y multimedia, Singularidad |

| Cao et al. (2005) | Calidad de sistema, Calidad de información, Calidad de servicio, Atractivo |

| Ahn et al. (2004) | Calidad informativa, Calidad de sistema, Calidad de servicio |

| Bharati y Chaudhury (2004) | Diseño, Conveniencia en el acceso, Facilidad de uso, Confiabilidad |

| Marsico y Levialdi (2004) | Personal, Estilo de comunicación e Información del sitio |

| McInerney y Bird (2004) | Contenido, Funcionalidad, Actualidad y estabilidad, Links, Gráficos, Autoridad, Cobertura, Estilo |

| Shchiglik y Barnes (2004) | Calidad del sitio, Calidad informativa, Calidad de la interacción y Calidad específica del sector analizado |

| Robbins y Stylianou (2003) | Contenido y Diseño |

| Schubert (2003) | Adecuación técnica, Contenido específico, Calidad de contenido y Apariencia web |

| Aladwani y Palvia (2002) | Contenido específico, Calidad de contenido, Adecuación tecnológica, Apariencia |

| Loiacano et al. (2002) | Información adaptada a la tarea, Interactividad, Confianza, Atractivo visual, Innovatividad, Flujo, Diseño, Capacidad intuitiva, Tiempo de respuesta, Comunicación integrada, Proceso de negocio, Capacidad sustitutiva |

| Cheung y Lee (2004/2005) | Calidad informativa (comprensión, confianza y utilidad), Calidad de sistema (acceso, usabilidad y navegación) |

| Palmer (2002) | Velocidad de acceso, Navegación, Interactividad, Sensibilidad, Contenido informativo |

| Ranganathan y Ganapathy (2002) | Contenido informativo, Diseño, Seguridad y Privacidad |

| Barnes y Vidgen (2001) | Usabilidad, Calidad informativa, Calidad de interacción en el servicio |

| Buenadicha et al. (2001) | Accesibilidad, Velocidad, Navegabilidad y Contenido |

| Zhang y von Dran (2001) | Navegabilidad, Precisión de la información |

| Bauer y Scharl (2000) | Contenido, Interactividad, Navegación |

| Huizingh (2000) | Contenido y Diseño |

| Liu y Arnett (2000) | Capacidad de aprendizaje, Diversión, Calidad del sistema, Uso del sistema |

| Loiacano (2000) | Calidad informativa, Ajuste a la tarea, Interacción, Confianza, Tiempo de respuesta, Diseño, Capacidad intuitiva, Apariencia visual, Innovatividad, Flujo, Comunicación integrada, Integración con el negocio |

| Schacklett (2000) | Uso de gráficos y colores, Accesibilidad al sitio web 24/7, Facilidad de uso, Navegación |

| Szymanski y Hise (2000) | Conveniencia, Merchandising, Diseño, Seguridad financiera |

| Levine (1999) | Rapidez de descarga, Interactividad, Actualidad de contenido |

| Misic y Johnson (1999) | Información de contacto, Velocidad, Funcionalidad, Navegabilidad, Facilidad de volver al inicio, Actualidad, Vocabulario, Color, Estilo |

| Olsina et al. (1999) | Funcionalidad, Usabilidad, Eficiencia, Fiabilidad del sitio |

| Rose et al. (1999) | Velocidad, Interfaz, Seguridad, Funcionalidad de búsqueda, Éxito |

| Barron et al. (1998) | Gráficos, Texto, Vínculos, Tamaño del sitio, Longitud, Multimedia |

| Bell y Tang (1998) | Acceso a la Web, Contenido, Gráficos, Estructura, Familiaridad, Navegabilidad, Utilidad, Rasgos específicos |

| Pitt et al. (1995) | Estética, Navegación, Acceso, Confiabilidad, Competencia, Responsabilidad, Acceso, Credibilidad, Seguridad, Comunicación y Comprensión del individuo |

| Nielsen (1994) | Facilidad de aprendizaje, Eficiencia en el uso, Pocos errores, Facilidad de recuerdo, Satisfacción subjetiva |

| Delone y McLean (1992) | Calidad del sistema, Calidad de la información, Satisfacción del usuario, Impacto individual e Impacto organizacional, Uso |

Algunos trabajos como Zhang y von Dran (2001) y Zviran et al. (2006) concluyen que la usabilidad y la precisión de la información son aspectos valorados positivamente por los usuarios, mientras que Palmer (2002) afirma que la velocidad, la navegabilidad, el contenido, la interactividad y la capacidad de respuesta de la empresa deben estar siempre presentes en cualquier web. Por otro lado, Huizingh (2000) y Robbins y Stylianou (2003) identifican características similares a las anteriores como rasgos condicionantes del éxito para un sitio con fines comerciales, mientras que Bell y Tang (1998) consideran factores como el acceso a la web, contenido, gráficos, estructura, familiaridad, navegabilidad, utilidad, y rasgos específicos. Destacaríamos por su originalidad el trabajo de Chang y Chen (2009), las cuales analizan la calidad del interface respecto al ambiente generado a partir de cuatro características: conveniencia (similar a la usabilidad), interactividad, customización y carácter. En la Tabla 1 se presenta una revisión de trabajos que han analizado la calidad web.

A modo de resumen podríamos diferenciar dos grupos principales de factores: (1) aquellos vinculados con los contenidos y (2) relacionados con el sistema (Huizingh 2000; Aladwani y Palvia 2002; Robbins y Stylianou 2003; Heldal et al. 2004). Los primeros tratan de satisfacer las necesidades de búsqueda del usuario y hacen referencia a la información ofrecida por la empresa en su sitio web: historia, características, servicios, etc. En los últimos años se han establecido diferentes claves para mejorar no sólo la calidad de la información, sino también el modo en que dicha información está disponible, destacándose su precisión, relevancia y adecuación informativa (Huizingh 2000). En segundo lugar, los aspectos vinculados al sistema de un sitio web se relacionan con características orientadas a mejorar la actuación del usuario, como son el diseño del interface, funcionalidad, accesibilidad, facilidad de encontrar el sitio en buscadores (buscabilidad), o velocidad de acceso (Levine 1999; Schacklett 2000; Liao y Cheung 2001). Ambas dimensiones confluyen en el concepto arquitectura de la información o usabilidad, el cual recoge tanto cuestiones vinculadas al modo en que la información debe ser presentada, como otras relativas al sistema y a los recursos incluidos en el sitio web para facilitar la interacción (Morville 2004; Montero 2006).

Cabe resaltar que en esta línea de investigación, tan solo unos pocos trabajos han analizado la interactividad existente en el sitio web, característica que diferencia Internet de otros medios tradicionales de comunicación. La interactividad fomenta la relación de la empresa con los usuarios de su sitio (Light y Wakeman 2000; Lin 2007; Son y Zinkhan 2008; Chang y Chen 2009) y recoge aspectos vinculados con el contenido informativo y con el sistema (Rafaeli 1988; Coyle y Thorson 2001; Son y Zinham 2008). Este factor hace referencia a las relaciones que pueden establecerse mediante los mecanismos multimedia incluidos, los cuales facilitan el feedback e incrementan la satisfacción del individuo (Kim y Stoel 2004).

Tras la revisión de la literatura, podemos destacar tres conclusiones principales. En primer lugar, observamos que la investigación sobre calidad de la información web se encuentra en la actualidad muy fragmentada y difiere considerablemente de unos trabajos a otros, sin que puedan establecerse unas pautas generales de estudio. Así, este concepto es medido por algunos autores a partir de tres o cuatro factores (como realizan Rose et al. 1999; Huizingh 2000; McInerney y Bird 2004), mientras que otras investigaciones requieren un estudio más extenso (Olsina et al. 1999 detallan 39 ítemes, ; Zhang y von Dran 2001 proponen 74, y Aladwani y Palvia 2002, establecen 102 variables). Aunque la mayoría de los trabajos defienden la carencia de consenso existente en este ámbito, apenas ninguno realiza un esfuerzo homogeneizador que trate de solucionar esta situación. En segundo lugar, ha de tenerse en cuenta que gran parte de los trabajos tan solo formula un índice y/o modelo teórico, sin entrar a contrastarlo empíricamente, por lo que no se garantiza su influencia respecto al rendimiento obtenido por el sitio web. Por último, la mayor parte de la literatura existente se desarrolla en un contexto general, el cual no diferencia el sector analizado y no tiene en cuenta que los factores valorados quizá varíen en función del tipo de dominio, pudiendo no ser aplicables en todos los casos (Zhang et al. 2001). Esta carencia ha sido tenida en cuenta por algunos trabajos que, o bien se han centrado exclusivamente en una industria, como sería el caso de la aeronáutica (Shchiglik y Barnes 2004), o bien han optado por analizar simultáneamente diferentes sectores -financiero, entretenimiento, educación, sanitario, gobierno y comercio electrónico- (Zhang et al. 2001).

Estas tres conclusiones nos hacen plantear el interés de determinar aquellos factores que mejoran el tráfico recibido por un sitio web dedicado a la banca electrónica, a partir del cual podrá calcularse un índice que valore la calidad alcanzada por cada entidad. Este índice debe servir para implementar y gestionar un sitio web real, permitiendo realizar comparaciones entre empresas con el fin de alcanzar mejoras en su diseño, contenido e interactividad.

La revisión de la literatura reseñada ha puesto de manifiesto la necesidad de incorporar aspectos vinculados con el sistema, el contenido y el diseño, para lograr incrementar el tráfico conseguido por un sitio web. Más concretamente, hemos tenido en cuenta los siguientes factores: buscabilidad en Internet, velocidad de acceso, usabilidad, calidad de contenido, interactividad y capacidad transaccional. A partir de la conjunción de estas seis características, obtendremos el Índice de Calidad de la Información Web para la Banca Electrónica, el cual tratará de aportar una visión objetiva de la calidad web en el sector bancario.

La buscabilidad hace referencia a la capacidad del sitio web para ser encontrado por los principales motores de búsqueda, así como para que el usuario acceda al mismo y lo identifique. Según Baeza y Rivera (2003), el término buscabilidad es uno de los dos componentes del concepto findability y recoge cuestiones externas al sitio, como sería la relación de éste con los buscadores. Estos buscadores normalmente facilitan al usuario la información de manera directa y eficiente mediante la introducción de palabras clave relacionadas con aquéllo que éste desea encontrar (Liu et al. 2009). Tal y como Morville (2004) afirma, la buscabilidad debe convertirse en una prioridad en el diseño web, ya que si un sitio no puede ser encontrado fácilmente tampoco podrá ser usado. Así pues, este factor es el comienzo de toda interacción online del individuo con la empresa, y también el primer paso para poder valorar el resto de aspectos incluidos en el sitio, como serían la usabilidad y el contenido ofrecido (Baeza y Rivera 2003).

No obstante, debe considerarse que en la actualidad los principales motores de búsqueda tienen indexadas millones de páginas web y responden a millones de búsquedas al día (Henzinger 2007). Esta situación permite acceder a cualquier mercado geográfico, pero también puede suponer que nuestro sitio se pierda entre la multitud (Espadas et al. 2008). Por esta razón, la buscabilidad debe tratar de responder a preguntas como "¿encontrará un determinado buscador mi sitio web?" "¿pongo trabas a los buscadores para entrar a mi sitio web?" o "¿queda bien ubicado mi sitio web en una búsqueda?"

En el caso de la banca electrónica la buscabilidad es uno de sus principales objetivos, ya que permite la captación de nuevos usuarios y la canalización de clientes ya existentes en el medio offline para aquellas entidades que operan en ambos mercados. Por lo tanto, una entidad dedicada a este tipo de servicios debe ser fácil de encontrar en Internet. En esta línea, Dréze y Zufryden (2004) consideran que la buscabilidad precede al tráfico de un sitio web, ejerciendo un impacto mayor en el número de visitas que el derivado de la publicidad. Este concepto puede medirse, al menos, a través de dos indicadores (Espadas et al. 2008): (1) número de páginas del sitio web (sites) indexadas en los buscadores, y (2) número de links externos que se dirigen a dicho sitio. Ambos indicadores son utilizados por los motores de búsqueda para ordenar sus resultados, por lo que adquieren una gran relevancia a la hora de mejorar el posicionamiento de la empresa.

En primer lugar, el número de páginas del sitio indexadas recoge las diferentes "puertas de acceso" al sitio reconocidas por los principales buscadores. Si un sitio web no dispusiera de páginas indexadas, nunca aparecería entre los resultados obtenidos a partir de una búsqueda. En segundo lugar, el número de links externos ha sido considerado por autores como Mandl (2007) y Weiss (2005), los cuales defienden que esta medida representa la misma idea que inspira la evaluación del efecto ejercido por un artículo de investigación (significatividad y éxito): cuanto mayor sea el número de citas obtenidas, mayor es su influencia en la comunidad científica. Además, este indicador aporta información sobre la reputación de un sitio en Internet, por lo que es utilizado por algunos buscadores para calcular valoraciones de calidad, como por ejemplo el PageRank (Henzinger et al. 2002; Mandl 2007). Desde nuestro punto de vista, consideramos que la buscabilidad de un sitio web influye en el tráfico, ya que cuanto mayor sea el número de páginas del propio sitio enlazadas en los buscadores, y mayor el número de links externos que permiten el acceso, mayor será el número de visitas conseguido (Miranda y Bañegil 2004). En este contexto, formulamos la siguiente hipótesis:

La velocidad de acceso se define como el tiempo que necesita un sitio web para descargarse por completo y aparecer como tal en el ordenador del usuario (Ryan y Valverde 2005).

La conveniencia y el ahorro de tiempo son dos de las más importantes ventajas que presenta Internet como canal de distribución (Foucalt y Scheufele 2002; Chen y Chang 2003; Strauss et al. 2003). A pesar de ello, ya desde sus comienzos, usuarios, profesionales y académicos consideraban que uno de los mayores problemas de la Red era precisamente su lentitud (Dellaert y Kahn 1999; Rose y Straub 2001; Weinberg et al. 2003). De acuerdo con Hamilton (1997), la falta de velocidad es la queja más común, lo cual ocasiona que desaparezca la percepción de oportunidad y que, por lo tanto, la evaluación del sitio web sea negativa (Weinberg 2000; Chakraborty et al. 2002). Así pues, la velocidad de un sitio web se presenta como un requisito imprescindible para finalizar una transacción online (Hoffman y Novak 1996), observándose que el tiempo de espera genera impaciencia, frustración (Eisenberg 2002; Ewalt 2002) y actitudes desfavorables hacia la empresa (Cafferky 1995; Rose y Straub 2001). La atención del individuo tan sólo aguanta diez segundos de inactividad (Miller 1968), pasados los cuales el usuario comenzará a efectuar otras tareas, redirigirá su búsqueda a otra web, o simplemente dejará de navegar (Weinberg 2000; Kaufman-Scarborough y Lindqusit 2002; Cao et al. 2005).

Algunos aspectos que influyen en la velocidad -servidor, tipo de ordenador del usuario, calidad de la conexión, etc.- son difícilmente controlables por la empresa. Sin embargo, otros, como las decisiones relativas al tamaño del sitio web y a los archivos que éste incluye, dependen exclusivamente de la entidad propietaria. Así pues, sobrecargar el sitio con recursos multimedia, gráficos y/o animaciones en flash, puede suponer un elevado coste para la mayoría de los negocios online, ya que dificultan la descarga de información y complican la navegación (Qi et al. 2008). Si aquellos usuarios que disponen de peores recursos tecnológicos tardan en cargar un sitio web demasiado tiempo, la empresa estaría dando la espalda a muchas personas que podrían estar interesadas en sus productos. Según Baeza y Rivera (2003), la descarga de cualquier archivo que suponga un tiempo de espera excesivamente largo debería ser algo opcional. La inclusión de fotografías y animaciones puede ser necesaria para la venta de ciertos productos, sin embargo, el usuario debe tener siempre la opción de no descargarlas o de pararlas en el momento en que considere oportuno (Haine 1998). Además, la empresa debe tratar de optimizar el tamaño de los gráficos, sin que ésto se traduzca en una pérdida de calidad apreciable (Piyasirivej 2007).

Aunque diferentes trabajos han establecido la velocidad de acceso como el factor más relevante durante la interacción con un sitio web (Turban y Gehrke 2000; Stewart y Pavlou 2002; Chen y Chang 2003; Muylle et al.), muy pocos han analizado empíricamente su efecto sobre el tráfico recibido (Nah 2004; Ryan y Valverde 2005). Por lo tanto, hemos considerado interesante contrastar la siguiente relación:

La usabilidad es una propiedad estrechamente vinculada con la operatividad que un sitio web ofrece a sus clientes, y en los últimos años ha constituido la piedra angular del diseño en Internet. Esta característica recoge la facilidad con la que un usuario puede aprender a manejar el sistema, la sencillez para memorizar funciones básicas, el grado de eficiencia con la que el sitio ha sido diseñado, la flexibilidad durante la interacción, y, en general, la valoración del usuario respecto a su propia aptitud para gestionarlo (Nielsen 1994;Zviran et al.). Así pues, la usabilidad conjuga aspectos como el lenguaje y las palabras empleadas, la organización del sitio, o la psicología, con otras cuestiones meramente tecnológicas como la ausencia de errores.

Según la ISO/IEC 9241 (1998), los tres grandes principios de la usabilidad son la eficiencia, eficacia y la satisfacción con la que los usuarios pueden lograr sus objetivos. Estos tres rasgos son recogidos en una serie de parámetros que han de ser incluidos en el diseño de un sitio web (Zeithmal y Parasuraman 2002; Zviran et al. 2006; Marzal et al. 2008). Folmer y Bosch (2004) reconocen dos componentes dentro de la usabilidad: (1) Atributos objetivos (facilidad de aprendizaje, facilidad de memorización, eficacia, eficiencia, operabilidad y facilidad de comprensión) y (2) Atributos subjetivos (satisfacción de uso o atractivo). La usabilidad objetiva puede ser analizada mediante la observación del propio usuario durante su interacción con la web (eficiencia y eficacia), mientras que la subjetiva se obtiene preguntando al usuario su grado de satisfacción una vez que ha finalizado sus tareas (Montero 2006).

Nuestra investigación analiza la usabilidad objetiva, la cual presenta cuatro propósitos principales: (1) organizar y clasificar contenidos, (2) etiquetar información, (3) diseñar sistemas de navegación y (4) ayudar a los usuarios a encontrar información y a localizarse a sí mismos dentro de la aplicación (Cheung y Lee 2004/2005; Marsico y Levialdi 2004; Brooks 2006). Con estos objetivos, la empresa debe facilitar la interacción del usuario, incluyendo herramientas tales como mapas del sitio, buscadores a través de palabras clave o un menú permanente (Clyde 2000; Hudson et al. 2000; Robbins y Stylianou 2003). Dichas herramientas mejoran la usabilidad y funcionalidad del sitio, agilizan la navegación y dan a conocer las páginas que están relacionadas entre sí (McInerney y Bird 2004; Cao et al. 2005). En resumen, puede afirmarse que cuanto menor sea el número de clicks necesarios para encontrar el objeto de deseo, mayor será la credibilidad del sitio web y mayor la satisfacción del usuario (Montero 2006; Yen et al. 2007). Por el contrario, un diseño pobre y carente de usabilidad puede impedir que los usuarios finalicen la transacción, y como consecuencia, que no vuelvan a visitar dicho sitio web (Levene 2001). Por todo esto, hemos considerado pertinente contrastar la siguiente hipótesis:

En cuarto lugar nos encontramos con la calidad de contenido, la cual evalúa la información aportada por un sitio web, en términos de utilidad, precisión, actualidad y relevancia (Janda et al. 2002; McInerney y Bird 2004; Heldal et al. 2004). Este factor ha sido también denominado calidad informativa (DeLone y McLean 1992; Rai et al. 2002) y ha sido analizado en diferentes sitios web, tanto de tipo empresarial (Lin 2007; Liang y Chen 2009), como otros de mayor carácter social como los blogs y la prensa online (Hope y Li 2004; Bar-Ilan 2007). Tal y como dicta un conocido slogan, "el contenido es el rey" (McCarthy 1995); por ello, toda empresa debe incluir en su sitio web aquella información que desee dar a conocer a sus clientes reales y potenciales, ubicándola además de manera correcta. La información permite al individuo evaluar las diferentes alternativas existentes (Liang y Lai 2002; Hausman y Siekpe 2009) y constituye un aspecto fundamental para cubrir las necesidades que presenta cualquier usuario de un medio de comunicación (Ducoffe 1996).La calidad de contenido mejora la utilidad percibida y la credibilidad del sitio web, aumentando la confianza del usuario hacia la entidad (Liao et al. 2006; Fink-Shamit y Bar-Ilan 2008). En esta línea, la información incluida en el sitio web ha de abarcar aspectos como estatutos y organización de la empresa, productos ofrecidos, e información financiera, debiendo caracterizarse además por su precisión, relevancia, comprensión y actualidad (Doll y Torkzadeh 1988; Negash et al. 2002; Cheung y Lee 2004/2005). Por todo ello, diseñar un sitio que proporcione al usuario la información que necesita en cada momento incrementará su tráfico web.

La interactividad hace referencia al grado en el que una tecnología de la comunicación permite diseñar un entorno predeterminado, en el cual los participantes tienen la posibilidad de intercambiar mensajes y comunicarse con una o varias personas a la vez (Frazer y McMillan 1999; McMillan y Hwang 2002). Para el caso de Internet, ha sido un factor que ha adquirido mayor interés en las últimas investigaciones sobre comercio electrónico, obteniendo denominaciones como comunicación, apoyo al cliente o capacidad de respuesta. Una de las principales finalidades de un sitio web es promover la comunicación y conseguir que se finalicen transacciones en el nuevo canal, por lo que establecer recursos que permitan a sus usuarios interactuar con la empresa y/o con otros usuarios, incrementa la calidad percibida (Coyle y Thorson 2001; Song y Zinhan 2008). De este modo, la interactividad recoge la predisposición de la empresa para ayudar a los usuarios de su sitio web y para intercambiar información de manera continua a través de diferentes medios de comunicación y herramientas (Rafeli y Sudweeks 1997; Wan 2000; Chen y Yen 2004). Tal y como Misic y Johnson (1999) afirman, el sitio web debe posibilitar al usuario diferentes tipos de contacto con la empresa -e-mail, teléfono, dirección postal- así como comunicación activa con otros usuarios a través de foros, chats, etc. (Sicilia et al. 2005; Song y Zinhan 2008b). Este tipo de herramientas actúan como un mecanismo de feedback y logran un flujo constante de información respecto a los productos y servicios ofertados (Palmer 2002; Lin 2007), facilitando el acceso a los clientes a través de un entorno multimedia (Chen y Yen 2004; Tan y Wei 2006). De este modo, cuanto más interactivo sea un sitio web, los usuarios percibirán mayor interés, diversión, utilidad, y entretenimiento (Wu 2003). A pesar de las ventajas asociadas a la interactividad, la investigación relativa a este factor ha obtenido resultados contrapuestos. Mientras que algunos autores defienden su significatividad (Cho y Leckenby 1999; Yoo y Stout 2001), otros argumentan que su efecto es residual o incluso negativo (Bezjian-Avery et al. 1998; Sundar et al. 1998; Coyle y Thorson 2001). En esta línea, hemos considerado interesante contrastar la siguiente hipótesis para el caso de la banca electrónica:

Por último, la capacidad transaccional del sitio web recoge la posibilidad de finalizar sin problemas una transacción en Internet (Clarke y Flaherty 2003). Para la mayoría de las empresas una transacción se refiere exclusivamente a una simple compra, sin embargo en algunos sectores este término engloba operaciones mucho más complejas, durante las cuales ambas partes deben interactuar reiteradamente (Huizingh 2000). De este modo, los sitios web con fines transaccionales requieren una avanzada estructura técnica, observándose que algunos de ellos solicitan la inclusión de información a modo de registro para poder llevar a cabo un intercambio.

Para el caso de la banca electrónica la capacidad transaccional es especialmente importante (Loonam y O'Loughlin 2008; Migdadi 2008), ya que la realización de intercambios es una de las principales finalidades que persigue la entidad financiera que decide alojarse en Internet. Esta capacidad analiza la predisposición transaccional de la empresa a partir de la variedad de operaciones que pueden efectuarse en su sitio web (transferencias, pago de impuestos, préstamos, etc.) y de la existencia de una política de seguridad, medida a través de aspectos como la posibilidad de solicitar códigos personales para Internet y los sellos específicos de calidad. Por un lado, algunas entidades de pequeño tamaño pueden considerar que su inclusión en Internet representa una inversión demasiado elevada, ya que el coste de mantener el sitio reduce considerablemente sus beneficios finales (De Young et al. 2007). No obstante, debe tenerse en cuenta que introducirse en el mercado electrónico también supone un importante movimiento defensivo, ya que evita la pérdida de ciertos clientes que prefieren efectuar sus transacciones en este medio (DeYoung y Duffy 2002). Por otro lado, otras entidades financieras argumentan que Internet reduce considerablemente el coste de llevar a cabo una transacción, por lo que tratan de ampliar todo lo posible su cartera de productos en este mercado (De Young et al. 2007).

La inclusión de la capacidad transaccional como un factor relevante para el diseño de un sitio web constituye una aportación de nuestro trabajo, ya que la investigación previa sobre calidad web ha descuidado mucho este aspecto (ver como excepción Miranda y Bañegil 2004). Este descuido se debe a que determinados sectores no requieren la finalización de intercambios online, por lo que resulta complejo encontrar una medida común para cualquier empresa. En este contexto, investigaciones previas han optado por, o bien no centrarse en ninguna actividad económica en particular, analizando por ejemplo las empresas punteras de un país, o bien escoger un sector sin ánimo de lucro (Universidad, Administración Pública), omitiendo así la capacidad transaccional del sitio web (Buenadicha et al. 2001; Miranda y Bañegil 2004). Tratando de solventar este vacío en la investigación, formulamos la siguiente hipótesis centrada en el sector bancario:

En la figura 1 pueden observarse las relaciones planteadas para aquellos factores considerados clave en el diseño de un sitio web.

A continuación, expondremos la metodología utilizada, detallando el procedimiento seguido para la obtención de la información y describiendo el contenido de los factores considerados.

La muestra se centró en el sector bancario español, y más concretamente en la banca privada y en cajas de ahorros, las cuales debido a su volumen de negocio constituyen los principales organismos dentro del sector bancario español. En la actualidad operan en el mercado español 89 bancos privados y 47 cajas de ahorros, los cuales han experimentado en los últimos años un creciente proceso de concentración, con el objetivo de mejorar su competitividad a nivel europeo. Teniendo esto en cuenta, se trató que la información obtenida no estuviera duplicada, por lo que se eliminaron las entidades financieras que pertenecían a un mismo grupo empresarial y que disponían de un solo sitio web. Por el contrario, aquellas entidades que pertenecían al mismo grupo pero disponían de diferentes web se han tenido en cuenta por separado. La localización de cada dirección se realizó a través de los sitios web del Banco de España, de la Asociación española de la Banca (AEB), y de la Confederación Española de Cajas de Ahorro (CECA). A continuación, se excluyeron del estudio los bancos extranjeros que no tuvieran un sitio web en español, y todos aquéllos que no persiguieran fines transaccionales (condición indispensable para la banca electrónica). Tras este proceso de depuración, se obtuvieron un total de 83 entidades que disponían de un sitio web apto para el análisis: 40 bancos y 43 cajas de ahorro.

Tal y como ha sido descrito, para el desarrollo de nuestro trabajo se han utilizado técnicas basadas en datos objetivos generados durante el uso del sitio web (Cooley 2000; Mobasher et al. 2000; Mulvenna et al. 2000; Jenamani et al. 2006). Así pues, durante los meses de junio y julio de 2007 jueces independientes visitaron y evaluaron los sitios web de las 83 entidades. La recogida de información se realizó a través de un procedimiento de exploración similar al realizado por otros estudios previos (Liu et al. 1997; Cheung y Huang 2002; Agarwal y Venkatesh 2002; Wu et al. 2004). De este modo, al igual que McInerney y Bird (2004) llevaron a cabo su Website Quality Evaluation Tool, nuestro estudio estableció a priori los factores que debían ser analizados así como los criterios necesarios para su valoración, lo cual minimizó la subjetividad en la que podría haberse incurrido (tal y como sugerían Evans y King 1999). Las discrepancias que surgían cuando un juez reconocía una determinada característica y los otros jueces no eran conscientes de ella, se solventaron a través de un segundo proceso de revisión.

El volumen de tráfico ha sido recogido mediante una medida combinada del número de usuarios que han visitado el sitio web y el número de páginas consultadas dentro del sitio, partiendo de la valoración externa realizada por Alexa en su Traffic Rank. Debido a que el Traffic Rank calculado por Alexa da valores más altos para niveles de tráfico inferiores, se ha optado por invertir el valor de esta variable y facilitar así la interpretación de los resultados obtenidos. De este modo, el estudio ha sido enfocado desde una perspectiva objetiva ya que la valoración aplicada responde a una contabilización real de las visitas, la cual no está condicionada ni por las características específicas de los usuarios ni por cuestiones inherentes al propio estudio. Este tipo de medida ha sido utilizada previamente por otras investigaciones (ver Nikolaeva 2005; Huang et al. 2007) y entre sus principales ventajas destaca el hecho de poder realizar comparaciones con otros sitios web.

Considerando la opinión de expertos en banca electrónica y siguiendo otros estudios análogos (Bauer y Scharl 2000; Buenadicha et al. 2001; Shchiglik y Barnes 2004; McInerney y Bird 2004; Jenamani et al. 2006), se ha otorgado una puntuación a cada factor que refleja su importancia a la hora de conseguir un sitio web de calidad (Wehmeyer 1997; Dragulanescu 2002; Tillman 2003). La suma de todos ellos permite calcular el Índice de Calidad de la Información Web para la Banca Electrónica y alcanza valores que oscilan de 0 a 100 (ver Anexo).

El primer factor, buscabilidad en Internet (máximo 20 puntos), ha sido medida a través de los dos indicadores expuestos anteriormente (Espadas et al. 2008; de Andrés et al. 2009): número de sites indexados y links externos que enlazan al sitio. Debe aclararse que es imposible conocer el número exacto de sites indexados y de links externos relativos a un sitio web, sin embargo existe una función dentro de los tres principales motores de búsqueda (Google, Yahoo y MSN) que se encarga de aproximar estos valores. A partir de dicha aproximación se calculó su logaritmo neperiano, tal y como realizan Serrano-Cinca et al. (2007) y Gutiérrez et al. (2008), y se dividió entre el número de buscadores analizados (tres), obteniendo así una valoración entre 1 y 10 para cada indicador.

En cuanto a la velocidad de acceso (máximo 10 puntos), ha sido medida utilizando el servicio proporcionado por Alexa (www.alexa.com), el cual compara el tiempo de descarga del sitio web de una empresa con el resto de sitios de la Red. Frente a este sistema de medida, otras investigaciones han optado por evaluar la velocidad de un sitio a través de cronómetro, sin embargo este criterio puede verse influido por un gran número de aspectos, como el equipo empleado, la hora de conexión, el tráfico de la página, etc. Por ello, consideramos que medir la velocidad a través del empleo de un servicio independiente, como es el de Alexa, aporta al estudio una mayor objetividad.

En tercer lugar, la usabilidad (máximo 20 puntos) ha sido recogida a partir de las herramientas incluidas en el sitio web de la empresa para mejorar este aspecto (ver Anexo). La recopilación de estas herramientas se ha llevado a cabo a partir de la revisión de la literatura (ver a modo de ejemplo Cheung y Lee 2004/2005, o Moustakis et al. 2006), otorgándose a cada una de ellas 1 ó 0, en función de si la entidad financiera incorpora o no dicho aspecto (Jenamani et al. 2006). Dado que se analizaron 10 herramientas, y que el peso asignado al factor en la literatura es de 20 puntos, se optó por multiplicar por dos las valoraciones obtenidas. Las herramientas consideradas son las siguientes: (1) compatibilidad con cualquier navegador que pueda utilizar el usuario (Firefox, Explorer, etc.), (2) menú permanente del sitio, el cual aporta un rápido acceso a las diferentes secciones (Buenadicha et al. 2001), (3) botones de inicio, que conducen a la página principal (Misic y Johnson 1999), (4) etiquetas visibles e informativas en todas las páginas del sitio web (Gehrke y Turban 1999), (5) correcta apertura de links internos en nuevas ventanas, (6) mapa del sitio, que aporta una visión general e incrementa la familiaridad del individuo, (7) traducción del sitio a varios idiomas (Gehrke y Turban 1999), (8) miguitas de pan, que informan al usuario del nivel en el que se encuentra y que responden a preguntas tales como, "¿dónde he estado?", "¿dónde estoy?" y "¿dónde puedo ir?", (9) buscador interno por palabras clave, que permite localizar rápidamente información interesante dentro del sitio web (Gehrke y Turban 1999), y (10) botones de volver arriba, muy útiles en el caso de scroll vertical.

El cuarto factor, calidad de contenido (máximo 18 puntos), analiza la información aportada en el sitio web. Distinguimos tres tipos de información de la empresa: (1) general, (2) productos y servicios y (3) financiera. La información general recoge aspectos vinculados con su propia historia, sus estatutos, ofertas de trabajo, o su política de calidad (ver Anexo). La información sobre productos y servicios analiza el detalle aportado en el sitio web sobre los cajeros automáticos y las sucursales de la entidad, la segmentación de sus productos de acuerdo a los diferentes públicos objetivos, sus precios o los servicios fiscales prestados. Finalmente, la información financiera hace referencia a los informes y estados financieros que se incluyen en el sitio web: cuentas anuales, política medioambiental, gobierno corporativo o hechos relevantes para la CNMV (entre otros). Toda esta información ha sido medida también a partir de variables dicotómicas y el valor del factor se ha obtenido sumando las puntuaciones de cada indicador.

Respecto a la interactividad (máximo 12 puntos), hemos optado por diferenciar dos grupos de indicadores en función del nivel de retroalimentación que permite el recurso incluido por la empresa en su sitio web. Por un lado, encontramos la comunicación directa, la cual conlleva la retroalimentación entre ambas partes, por lo que puede efectuarse a través de una dirección física de contacto, un teléfono, e-mail o un sistema de quejas y sugerencias. Por otro lado, hemos analizado también la comunicación unilateral empresa-cliente; es decir, aquellos medios que permiten a la entidad financiera informar a sus usuarios, pero no captan las opiniones de estos últimos: comunicados de prensa, preguntas FAQ, boletín interno de la empresa, etc. Al igual que para el anterior factor, las puntuaciones de cada indicador fueron de 1/0 en función de si la empresa había incluido ese tipo de comunicación en su sitio web.

Por último, la capacidad transaccional (máximo 20 puntos) recoge las diferentes operaciones incluidas en el sitio web de la entidad financiera. Estas operaciones han sido divididas en tres grupos en función de su nivel de complejidad. En primer lugar, queda recogida la información con contenido transaccional, la cual suele abarcar aspectos que influyen en el comportamiento del consumidor: políticas de seguridad y privacidad, sello específico de calidad, código de identificación personal y consulta de códigos, entre otros. En segundo lugar aparecen transacciones consideradas sencillas, como la posibilidad de contratar cuentas y tarjetas, la venta de entradas o el pago de impuestos a través del sitio web. El tercer grupo hace referencia a las transacciones más complejas como la inversión y servicios de ahorro, la solicitud de créditos y préstamos o la contratación de operaciones de confirming, leasing y renting (entre otros). El sistema de valoración ha sido el mismo que el asignado a la calidad de contenido y a la interactividad.

En cuanto a la buscabilidad en Internet, observamos que en términos generales el número de sites indexados de un sitio web es considerablemente superior al de los links que lo enlazan. Para el caso de las cajas de ahorros la primera variable alcanza un valor de 7,57, mientras que la media de la segunda es de 5,85 (puntuación sobre 10 en ambos casos). Respecto a los bancos, estos valores son de 6,36 y 5,0 respectivamente. Asimismo, podemos observar que el valor obtenido en ambos indicadores por las cajas de ahorros es mayor que el relativo a los bancos. Finalmente, la puntuación global de la buscabilidad supera el aprobado. La entidad financiera que obtiene la mayor puntuación es La Caixa (20 puntos), seguido de la CAI y de Caja de Madrid (19 puntos) (ver Tabla 2).

| CAJAS | BUSCABILIDAD | VELOCIDAD | BANCOS | BUSCABILIDAD | VELOCIDAD |

|---|---|---|---|---|---|

| BANCAJA | 14 | 9.3 | Abn Amro Bank | 17 | 6.1 |

| BBK | 18 | 3.2 | Banca di Roma | 16 | 9.1 |

| Caixa Catalunya | 15 | 8.1 | Banca March | 15 | 4.4 |

| Caixa Galicia | 17 | 9.4 | Banca Pueyo | 9 | 9 |

| Caixa Girona | 13 | 9.2 | Banco Alcalá | 7 | 5.3 |

| Caixa Laietana | 8 | 1.8 | Banco Árabe Español | 5 | 5.3 |

| Caixa Manlleu | 11 | 1.3 | BBVA | 18 | 8.2 |

| Caixa Manresa | 15 | 5 | Banco Caixa Geral | 9 | 5.3 |

| Caixa Penedes | 14 | 8.8 | Fibanc | 11 | 5.3 |

| Caixa Sabadell | 13 | 7.6 | Banco de la Nación Argentina | 3 | 5.3 |

| Caixa Tarragona | 14 | 5.4 | Banco de la Nación y Mediana Empresa | 11 | 2.7 |

| Caixanova | 12 | 2.8 | Banco de Madrid | 9 | 0.4 |

| Caja Burgos | 14 | 6 | Banco de Valencia | 12 | 6.7 |

| Caja Canarias | 10 | 5.5 | Banco Español Crédito | 16 | 5 |

| Caja Cantabria | 8 | 3.9 | Banco Espirito Santo | 12 | 5.3 |

| C. Castilla la Mancha | 10 | 8 | Banco Etcheverría | 11 | 5.3 |

| Caja Círculo | 12 | 4 | Banco Finantia Sofinloc | 6 | 5.3 |

| CAM | 16 | 4 | Banco Gallego | 11 | 5.3 |

| Caja de Ávila | 10 | 5.3 | Banco Guipuzcoano | 12 | 4.5 |

| Caja de Badajoz | 12 | 2.2 | Banco Halifax Hispania | 11 | 4.9 |

| Caja de Jaén | 10 | 5.5 | Banco Inversis Net | 12 | 5 |

| Caja Duero | 16 | 7.7 | Banco Occidental | 11 | 2.5 |

| Caja España | 17 | 3.1 | Banco Pastor | 14 | 3.8 |

| Caja Extremadura | 12 | 0.9 | Banco Popular Español | 16 | 5.2 |

| Caja Granada | 12 | 6.6 | Banco Sabadell | 13 | 2.7 |

| Caja Guadalajara | 9 | 5.5 | Banco Santander | 16 | 4.6 |

| Caja Inmaculada | 19 | 3.1 | Banco Sygma Hispania | 8 | 5.3 |

| Caja Madrid | 19 | 7.3 | Banesto Banco de Emisiones | 16 | 5.3 |

| Caja Murcia | 11 | 4 | Bankinter | 15 | 7.4 |

| Caja Navarra | 18 | 5.2 | Bankoa | 12 | 5.3 |

| Caja Ontinyent | 8 | 5.5 | Barclays Bank | 13 | 5.9 |

| Caja Rioja | 13 | 5.4 | BNP Paribas | 12 | 5.3 |

| Caja Segovia | 10 | 5.5 | Citibank Internacional | 15 | 5.3 |

| Caja Sur | 12 | 0.6 | Commerzbank A.G. | 7 | 5.3 |

| Caja Vital | 13 | 7.9 | Credit Suisse | 8 | 7.3 |

| Cajasol | 13 | 4.5 | Deutsche Bank S.A.E. | 10 | 8.1 |

| Cajastur | 17 | 4.8 | ING Direct N.V. | 13 | 4.2 |

| Colonya | 11 | 5.5 | Lloyds TSB Bank | 7 | 5.3 |

| Ibercaja | 18 | 4.2 | MBNA Europe Bank Limited | 8 | 5.3 |

| Kutxa | 14 | 5.5 | RBC Dexia Investor | 9 | 5.3 |

| La Caixa | 20 | 7.4 | PUNTUACIÓN MEDIA | 11.36 | 5.35 |

| Sa Nostra | 15 | 3.1 | |||

| Unicaja | 14 | 3.4 | |||

| PUNTUACIÓN MEDIA | 13.42 | 5.47 |

La velocidad de acceso alcanza valores mucho más dispares que la variable anterior. Por un lado, hallamos un grupo de entidades financieras preocupadas por la velocidad de su sitio web, ya que se encuentran entre el 10% de los sitios más rápidos de Internet (Caixa Galicia, Caixa Girona, Bancaja, Banca di Roma y Banca Pueyo); mientras que por otro lado, un segundo clúster obtiene valores inferiores extremos (entre el 10% más lento de la Red) (ver Tabla 2). Además, cabe resaltar que las entidades que logran las mayores puntuaciones no coinciden con aquéllas que gozan de mayor buscabilidad.

La Tabla 3 muestra la elevada tasa de usabilidad existente en el sector bancario español (71,93%), siendo superior para el caso de los bancos frente a las cajas de ahorros (74,65% vs 69%). En cuanto a las herramientas utilizadas en los sitios web, podemos diferenciar tres grupos. Un primer grupo de herramientas con tasas de implantación superiores al 90%, un segundo grupo con un nivel superior al 70% y un tercer grupo con un nivel de uso inferior al 50%. Destaca la baja tasa de aceptación de los botones que permiten volver arriba; este resultado no es sorprendente ya que dicha herramienta sólo es interesante si el sitio web tiene scroll vertical.

| % de entidades financieras | CAJAS DE AHORRO | BANCOS | TOTAL |

|---|---|---|---|

| Compatibilidad con cualquier navegador | 100 | 100 | 100 |

| Menú permanente | 95 | 97.67 | 96.39 |

| Botones de inicio/home | 90 | 100 | 95.18 |

| Etiquetas de web visibles | 90 | 97.67 | 93.98 |

| Links internos en nuevas ventanas | 85 | 95.35 | 90.36 |

| Mapa del sitio | 87.50 | 72.09 | 79.52 |

| Web en varios idiomas | 62.50 | 83.72 | 73.49 |

| Miguitas de pan | 55 | 34.88 | 44.58 |

| Buscador por palabras clave | 22.50 | 53.49 | 38.55 |

| Botones para volver arriba | 2.50 | 11.63 | 7.23 |

| NIVEL DE USABILIDAD | 69 | 74.65 | 71.93 |

En cuanto a la calidad de contenido, observamos que la mayor parte de los indicadores son presentados por un porcentaje muy elevado de entidades bancarias (ver Tabla 4). El 100% de las cajas de ahorro informa sobre cajeros automáticos y sucursales y sobre los precios de sus productos, publicando también sus cuentas anuales en Internet. Igualmente, más de un 90% presenta en su sitio web los estatutos, órganos de gobierno, ofertas de trabajo, obra social y cultural y una gran cantidad de información financiera. La puntuación de los bancos suele ser menor que su equivalente en las cajas de ahorros, advirtiéndose además que algunos indicadores presentan valores inferiores hasta en un 70% (ver por ejemplo "hechos relevantes para la CNMV" o "la publicación de los estatutos"). Por último, cabe destacar que el tipo de información que se publica con mayor asiduidad por las cajas es la financiera, mientras que para los bancos es aquélla vinculada con sus productos y servicios.

| % de entidades con dicha característica | CAJAS | BANCOS |

|---|---|---|

| CALIDAD DE CONTENIDO | ||

| INFORMACIÓN GENERAL DE LA EMPRESA | ||

| Historia de la Empresa | 86.05 | 85.00 |

| Estatutos | 93.02 | 32.50 |

| Órganos de gobierno | 97.67 | 67.50 |

| Política de calidad | 18.60 | 40.00 |

| Información sobre ofertas de trabajo | 90.70 | 65.00 |

| Obra social y cultural | 95.35 | 42.50 |

| Valor medio | 80.23 | 55.42 |

| INFORMACIÓN SOBRE PRODUCTOS Y SERVICIOS | ||

| Info sobre cajeros automáticos y sucursales | 100.00 | 90.00 |

| Info segmentada para grupos de clientes | 86.05 | 67.50 |

| Info sobre precios | 100.00 | 80.00 |

| Info sobre servicios fiscales prestados | 93.02 | 65.00 |

| Ofertas especiales | 76.74 | 60.00 |

| Servicios de estudios y publicaciones externas | 58.14 | 20.00 |

| Valor medio | 85.66 | 63.75 |

| INFORMACIÓN FINANCIERA SOBRE LA ENTIDAD | ||

| Cuentas Anuales | 100.00 | 85.00 |

| Política medioambiental | 95.35 | 47.50 |

| Gobierno corporativo | 97.67 | 67.50 |

| Hechos relevantes para la CNMV | 95.35 | 27.50 |

| Evolución de los títulos en bolsa | 72.09 | 50.00 |

| Rating de los títulos | 62.79 | 40.00 |

| Valor medio | 87.21 | 52.92 |

Respecto a la interactividad, la tendencia a la comunicación es mayor para el caso de las cajas de ahorros, siendo esta diferencia mucho más notable para los indicadores que miden la comunicación indirecta (ver Tabla 5).

| % de entidades con dicha característica | CAJAS | BANCOS |

|---|---|---|

| INTERACTIVIDAD | ||

| COMUNICACIÓN DIRECTA (RETROALIMENTACIÓN) | ||

| Existencia de una dirección física de contacto | 86.05 | 85.00 |

| Existencia de un teléfono de contacto | 97.67 | 90.00 |

| Existencia de un correo electrónico | 90.70 | 85.00 |

| Comunicación activa con usuarios (foros, chats...) | 16.28 | 10.00 |

| Sistema de sugerencias, quejas y reclamaciones | 79.07 | 70.00 |

| Posibilidad de recibir noticias por e-mail | 67.44 | 52.50 |

| Valor medio | 72.87 | 65.42 |

| COMUNICACIÓN INDIRECTA | ||

| Sala de prensa o comunicados de la empresa | 76.74 | 67.50 |

| Preguntas más frecuentes | 27.91 | 27.50 |

| Boletín interno de la empresa | 76.74 | 40.00 |

| Simuladores o versión demo | 79.07 | 50.00 |

| Existencia de servicio de e-mail gratis | 83.72 | 22.50 |

| Consulta de cartas pendientes en el banco | 86.05 | 27.50 |

| Valor medio | 71.71 | 39.17 |

Por último, en cuanto a la capacidad transaccional, las cajas de ahorros muestran de nuevo una mayor predisposición al desarrollo de la banca electrónica (ver Tabla 6). Por un lado, los indicadores relativos a la información acerca de las transacciones logran valores generalmente superiores al 90% para las cajas, y alrededor del 70% para los bancos. Como excepción destacaríamos el indicador relativo al sello específico de seguridad, el cual obtiene un valor para ambos tipos de entidades mucho más bajo del que a priori se podría esperar. Este hecho es probablemente debido al esfuerzo realizado por las entidades financieras respecto al indicador primero (políticas de seguridad y privacidad de las transacciones), el cual compensaría la garantía ofrecida por un sello externo. Por otro lado, los tipos de transacciones muestran resultados sorprendentes; así, algunas transacciones consideradas sencillas (tipo 1), son efectuadas en menor proporción que otras aparentemente más complejas (tipo 2). A modo de ejemplo observaríamos que mientras que un 86% de las cajas de ahorros permite solicitar préstamos en Internet, tan solo un 18% ofrece la posibilidad de contratar cuentas o tarjetas, y en el caso de los bancos, un 80% da la oportunidad de contratar inversiones y servicios de ahorro, mientras que sólo un 5% vende entradas de espectáculos.

| % de entidades con dicha característica | CAJAS | BANCOS |

|---|---|---|

| Información sobre transacciones | ||

| Políticas de seguridad y privacidad de las transacciones | 100.00 | 82.50 |

| Sello especifico de calidad sobre seguridad del sitio | 34.88 | 32.50 |

| Explicación de las transacciones | 97.67 | 67.50 |

| Posibilidad de solicitar un código personal para transacciones seguras | 93.02 | 75.00 |

| Consulta de pin y códigos | 95.35 | 72.50 |

| Consulta de cuentas y saldos | 95.35 | 82.50 |

| Valor medio | 86.05 | 68.75 |

| Transacciones tipo 1 | ||

| Posibilidad de contratar cuentas y tarjetas | 18.60 | 30.00 |

| Transferencias bancarias | 86.05 | 75.00 |

| Pago de impuestos | 83.72 | 60.00 |

| Carga de teléfono móvil | 81.40 | 32.50 |

| Domiciliaciones | 88.37 | 77.50 |

| Venta de entradas | 62.79 | 5.00 |

| Oferta de productos no financieros | 62.79 | 12.50 |

| Valor medio | 69.10 | 41.79 |

| Transacciones tipo 2 | ||

| Inversiones y servicios de ahorro | 90.70 | 80.00 |

| Imposiciones de ahorro | 90.70 | 77.50 |

| Seguros no vinculados con planes de inversión | 79.07 | 50.00 |

| Solicitud de créditos y prestamos | 86.05 | 52.50 |

| Solicitud de hipotecas | 86.05 | 40.00 |

| Operaciones de confirming, leasing y renting | 83.72 | 47.50 |

| Envío de dinero a otros países | 74.42 | 37.50 |

| Valor medio | 84.38 | 55.00 |

A partir de la observación y valoración de estos factores hemos calculado una puntuación global, a la cual hemos llamado Índice de Calidad de la Información Web para la Banca Electrónica. En la Tabla 7 pueden apreciarse las puntuaciones obtenidas por las entidades que ocupan las quince primeras posiciones. Además, hemos contrastado la clasificación con la valoración publicada por la Asociación para la Investigación de Medios de Comunicación (AIMC, 2008), organización independiente que estudia los hábitos de consumo de medios de comunicación en general, y de Internet en particular. A partir de una encuesta realizada en España a 48.592 individuos, de los cuales 26.893 son usuarios de banca electrónica, dicho estudio obtiene una ordenación de las entidades de banca electrónica mejor valoradas. De este modo, observamos que compañías como La Caixa, Caja Madrid, Caixa Catalunya, Banesto, BBVA, BSCH y Bankinter, ocupan las primeras posiciones en ambas ordenaciones (ver Tabla 7). Por lo tanto, podemos afirmar la existencia de una clara relación entre aquellas entidades que desarrollan un sitio web de mayor calidad, medido a través del Índice presentado en este trabajo, y las valoraciones dadas por sus propios usuarios (AIMC, 2008).

| ENT. FINANCIERA | BUSCAB. | VELOC. | USAB. | CONTEN. | INTER. | TRANSAC. | TOTAL | AIMC* |

| La Caixa | 20 | 7.4 | 20 | 18 | 12 | 19 | 96.5 | 1 |

| Caja Madrid | 19 | 7.3 | 18 | 17 | 10 | 18 | 89.5 | 4 |

| Caixa Galicia | 17 | 9.4 | 18 | 16 | 10 | 18 | 88.3 | 12 |

| Ibercaja | 18 | 4.2 | 18 | 18 | 11 | 19 | 87.9 | 13 |

| Caixa Catalunya | 15 | 8.1 | 18 | 17 | 11 | 18 | 87.3 | 7 |

| Banesto | 16 | 5.3 | 18 | 17 | 11 | 17 | 84.8 | 8 |

| BBVA | 18 | 8.2 | 16 | 16 | 9 | 17 | 83.8 | 3 |

| CAI | 19 | 3.1 | 18 | 16 | 10 | 18 | 83.7 | - |

| Caja Vital | 13 | 7.9 | 16 | 17 | 11 | 19 | 83.6 | - |

| Caja Navarra | 18 | 5.2 | 16 | 17 | 10 | 17 | 83.3 | - |

| Caixa Penedés | 14 | 8.8 | 18 | 17 | 9 | 16 | 82.6 | - |

| Kutxa | 14 | 5.5 | 16 | 16 | 9 | 20 | 82.5 | 20 |

| BBK | 18 | 3.2 | 16 | 16 | 9 | 20 | 81.8 | 17 |

| Banco Santander | 16 | 4.6 | 16 | 17 | 11 | 16 | 80.9 | 5 |

| Bankinter | 15 | 7.4 | 16 | 15 | 11 | 16 | 80.8 | 9 |

| *Posición en el ranking de la AIMC (2008) | ||||||||

El siguiente paso ha sido llevar a cabo un análisis estadístico de diferencia de medias entre cajas de ahorros y bancos, el cual permite corroborar las asimetrías anteriormente detectadas. A partir de los resultados obtenidos (ver Tabla 8), podemos confirmar estadísticamente la existencia de importantes diferencias entre bancos y cajas en cuanto a las variables estudiadas.

| T | Sig. | |

|---|---|---|

| Buscabilidad en Internet | 2.788 | 0.007 |

| Velocidad de acceso | 0.380 | 0.705 |

| Usabilidad | 2.131 | 0.036 |

| Calidad de contenido | 6.188 | 0.000 |

| Interactividad | 4.644 | 0.000 |

| Capacidad transaccional | 4.554 | 0.000 |

| Tráfico recibido | 1.587 | 0.121 |

El siguiente paso ha sido llevar a cabo un modelo de regresión que cuantifique el efecto ejercido por los factores considerados respecto al tráfico recibido por un sitio web dedicado a la banca electrónica. El hecho de haber constatado estadísticamente una clara diferencia entre las cajas y los bancos en casi todas las variables del estudio, nos lleva a incluir en el modelo variables dummy, las cuales recogen las posibles diferencias existentes en el efecto ejercido por cada factor debido al tipo de entidad analizado (cajas, dummy=1; bancos, dummy= 0) (Anderson y Mittal 2000; Fuchs y Weiermair 2003; Matzler et al. 2004).

y = ß0 + ß1x1 + ß2x2 + ß3x3 + ß4x4 + ß5x5 + ß6x6 + ß7D1x1 + ß8D2x2 + ß9D3x3 + ß10D4x4 + ß11D5x5 + ß12D6x6 + u

La variable dependiente recoge el tráfico recibido por un sitio web y las variables explicativas hacen referencia a los seis factores descritos, x1: Buscabilidad; x2: Velocidad de acceso; x3: Usabilidad; x4: Calidad de contenido; x5: Interactividad; x6: Capacidad transaccional. Estas variables fueron estandarizadas para evitar problemas de medida y poder comparar los parámetros estimados. La Tabla 9 muestra los resultados obtenidos en términos de significatividad, obteniéndose un R2 de 0,255 (F-value = 2,00, g.l.= 12, p=0,03).

| ß estandar. | t | p-valor | VIF Value | |

|---|---|---|---|---|

| Constante | -0.054 | 0.957 | ||

| Buscabilidad en Internet (x1) | 0.691 | 3.199 | 0.002 | 4.390 |

| Velocidad de acceso(x2) | -0.044 | -0.240 | 0.811 | 3.162 |

| Usabilidad(x3) | 0.497 | 2.513 | 0.014 | 3.673 |

| Calidad de contenido(x4) | 0.498 | 2.513 | 0.024 | 4.325 |

| Interactividad(x5) | -0.115 | -0.473 | 0.637 | 5.584 |

| Capacidad transaccional(x6) | 0.443 | 2.489 | 0.015 | 2.975 |

| Dummy Buscabilidad en Internet | -0.467 | -2.180 | 0.033 | 4.321 |

| Dummy Velocidad | 0.026 | 0.140 | 0.889 | 3.277 |

| Dummy Usabilidad | -0.357 | -1.627 | 0.098 | 4.515 |

| Dummy Calidad de contenido | -0.147 | -0.718 | 0.475 | 3.939 |

| Dummy Interactividad | 0.068 | 0.321 | 0.749 | 4.182 |

| Dummy Capacidad transaccional | 0.270 | 1.491 | 0.141 | 3.094 |

Para detectar posibles problemas de multicolinealidad en el modelo propuesto, hemos examinado la significatividad del Factor de Inflación de la Varianza (VIF) (Marquardt 1970), el cual representa el incremento en la varianza de los coeficientes estimados por la regresión debido a este tipo de problemas (Neter et al. 1996). Una variable explicativa con un VIF superior a 10 puede causar multicolinealidad y por lo tanto distorsionar el modelo, razón por la que debería ser eliminada. En nuestro caso no hay ninguna variable que sobrepase dicho límite (ver Tabla 9).

El efecto del cambio en una variable viene dado por su coeficiente de regresión y representa el modo en que dicha variable afecta a las visitas recibidas por dicho sitio, debiendo considerarse también el efecto de la dummy en el caso de que sea significativa. Los resultados obtenidos a partir de esta regresión demuestran que cuatro de los seis factores considerados obtienen un valor significativo y positivo, por lo que podemos afirmar que contribuyen a explicar el volumen de tráfico recibido y, por lo tanto, la calidad del sitio web. A continuación ofrecemos las interpretaciones que se derivan de cada una de las hipótesis:

La buscabilidad de un sitio web es la variable que obtiene una mayor importancia a la hora de incrementar el número de visitas recibidas (ß1=0.691; p<0.01), por lo tanto se cumple H1. Indexar un número elevado de páginas dentro del sitio en los principales buscadores y/o lograr enlaces de interés en páginas web valoradas por los clientes, permite a la entidad financiera obtener mayor tráfico. Estos resultados son similares a los obtenidos por Poon (2008) también para el sector de la banca electrónica. Además, los resultados difieren en función de si la entidad financiera es una caja de ahorros o un banco, ya que la variable dummy relativa a la buscabilidad alcanza un valor significativo (ß7= -0.467; p<0.05). El efecto ejercido para las cajas de ahorros es menor que el realizado por los bancos (0.224 vs 0.691).

La velocidad de acceso no alcanza un valor significativo respecto al tráfico del sitio web, se rechaza por lo tanto H2. Tal y como destaca Jones et al. (2008), si un sitio web goza de una velocidad elevada esta característica tiene un efecto nulo sobre el comportamiento del usuario, sin embargo si la velocidad fuera descuidada su efecto se convertiría en significativo y altamente negativo. En la actualidad el usuario está acostumbrado a navegar a unos altos niveles de velocidad, por lo que si un determinado sitio no responde rápidamente a sus requerimientos, no encontrará razones para esperar ni para regresar. Además, este resultado es coherente con el tipo de sector analizado y con los resultados de otras investigaciones. En la mayoría de los casos, aquellos clientes de una entidad financiera que deciden utilizar Internet para efectuar sus actividades suelen ser ya clientes fieles a la empresa en el medio offline. Este hecho hace que a los usuarios de banca electrónica no les importe esperar unas décimas de segundo adicionales hasta que se descargue toda la información. Asimismo, la posible relación existente entre la velocidad de acceso y otros factores vinculados con el contenido del sitio web (calidad de contenido y capacidad transaccional) influyen en la paciencia del usuario y en la no significatividad del primer factor. Aquellos sitios que se caracterizan por aportar un contenido extenso y útil para los objetivos del usuario suelen requerir más tiempo para descargarse, tiempo que el individuo está dispuesto a esperar siempre y cuando conozca los beneficios que se desprenden de dicho sitio.

Otro factor relevante a la hora de explicar las visitas alcanzadas por un sitio web es la usabilidad (ß3=0.497; p<0.01), existiendo a su vez diferencias a favor de los bancos (ß9= -0.357; p<0.1). Una entidad financiera competitiva en Internet debe mejorar el interface de su sitio web, tratando de facilitar al usuario la obtención de información y la realización de diferentes actividades. Este resultado es coherente con otras investigaciones, las cuales defienden que la inclusión de herramientas vinculadas con la usabilidad incrementa la satisfacción y la lealtad del usuario hacia la empresa, ya que éstas facilitan su interacción y mejoran la gestión de su actuación.

La calidad de contenido obtiene un valor significativo, positivo (ß4=0.498; p<0.05), y homogéneo para ambos grupos de entidades financieras, ya que el efecto de la variable dummy no es relevante. Estos resultados demuestran la importancia de invertir en contenidos de calidad para que los clientes electrónicos obtengan toda la información necesaria y lleven a cabo sus transacciones electrónicas. De este modo, además de considerar características vinculadas con el sistema, como serían la buscabilidad y la usabilidad, las entidades financieras deben invertir en la información que facilitan a través de este medio, para poder así maximizar las visitas a su sitio web.

La interactividad es un factor que no ha alcanzado un valor significativo, por lo que debe rechazarse H5. Estos resultados responden probablemente al hecho de que aquellos clientes que deciden utilizar Internet para estos fines confían ya en la entidad que está detrás de la página, y no necesitan de otros medios alternativos para ponerse en contacto con ella. La existencia de un teléfono de contacto, una dirección física o un boletín informativo, puede resultar relevante en aquellos casos en los que el consumidor electrónico conoce el producto que quiere adquirir pero no la empresa. En esas situaciones, el cliente no ha visitado el sitio web con anterioridad, por lo que la interactividad tangibiliza la relación, mejora la confianza del consumidor e incrementa su intención de compra. Por el contrario, el usuario de banca electrónica conoce la entidad financiera, o bien de manera directa a través del canal físico, o bien indirectamente a partir de otras fuentes de información. Por lo tanto, este usuario dispone de información de contacto y tiene facilidad para acceder a la entidad más allá de su sitio web, dejando la interactividad de ser significativa.

Finalmente, la capacidad transaccional ejerce un efecto directo y positivo sobre las visitas web recibidas por una entidad financiera (ß6=0.443; p<0.05). Es lógico pensar que aquellos clientes que optan por utilizar el nuevo canal para relacionarse con una entidad financiera, desean conocer aspectos vinculados con la seguridad y privacidad de las operaciones realizadas, y además, persiguen poder efectuar la mayor variedad posible de transacciones a través de este medio. Así pues, cuanto mayor sea la oferta existente en un sitio web, mayor será el tráfico recibido. El efecto ejercido por este factor no presenta asimetría entre cajas de ahorro y bancos.

Diseñar correctamente un sitio web ayuda a atraer un mayor número de visitantes e incrementa la competitividad de la empresa en Internet. En este contexto, el objetivo de la presente investigación ha sido estudiar la importancia de una serie de factores relativos a la calidad de un sitio web sobre el volumen de tráfico recibido. Con este fin, nos hemos centrado en el sector bancario español y hemos obtenido el Índice de Calidad de la Información Web para la Banca Electrónica.

Los resultados alcanzados permiten efectuar importantes contribuciones desde una doble perspectiva: teórica y empresarial. Desde un punto de vista teórico, nuestro trabajo ha aportado una mayor claridad respecto a los factores que han de ser considerados durante el diseño de un sitio web, ya que ha establecido una lista cerrada de aquéllos más relevantes: buscabilidad, velocidad de acceso, usabilidad, calidad de contenido, interactividad y capacidad transaccional. Estos factores permiten comparar entidades que trabajan en Internet y presentan como referencia los sitios web con mayor calidad (benchmark). Asimismo, su validez viene dada por la capacidad que tienen para explicar una medida objetiva del éxito en Internet como sería el número de visitas recibidas.

Desde el punto de vista empresarial, una de nuestras principales contribuciones ha consistido en establecer una serie de factores que son controlables por la entidad y que facilitan la consecución del éxito en un canal altamente competitivo. Debe tenerse en cuenta que la mayoría de los estudios en este ámbito se centran en las características de los clientes, y tratan de conocer o bien las barreras que frenan su aplicación o bien los incentivos que fomentan su desarrollo. De este modo, se ha ignorado el papel primordial ejercido por la entidad financiera para la difusión de la banca electrónica. Frente a esta corriente de investigación, las conclusiones e implicaciones que se derivan de nuestro estudio permiten tomar las decisiones pertinentes para mejorar un sitio web y potenciar así el empleo del nuevo canal. A continuación detallaremos las implicaciones vinculadas a cada factor.

El efecto de la buscabilidad sobre el tráfico web es significativo, por lo que se demuestra la relevancia de invertir en la presencia online de la empresa, tanto a través de la consecución de un mayor número de links como a través de las páginas enlazadas. La buscabilidad evita que la entidad sea fruto de una estrategia seguidora me too, consiguiendo que su presencia en Internet sea destacada, viva y diferenciada de la competencia. Por esta razón, la empresa debe evitar que las decisiones relativas a la buscabilidad se conviertan en un simple "estar por estar", en una obligación, o en un punto más de una lista interminable de acciones de marketing (Orense y Rojas 2008).

En cuanto a la calidad de contenido, el contenido que aparece en un sitio web debe ser actualizado, preciso, interesante, fácil de comprender y relevante para las necesidades del usuario, pudiendo abarcar tanto aspectos generales de la organización, como información sobre sus productos o sobre su actividad financiera. Estas características son imprescindibles para que el cliente se sienta atraído y continúe realizando sus consultas e interacciones a través de Internet. Sus objetivos principales deberían centrarse en (1) dar una mayor transparencia a la actividad realizada por la empresa, (2) diferenciar los productos ofrecidos y (3) aportar un mayor detalle sobre los servicios adicionales ofrecidos en el nuevo canal.

No obstante, debe tenerse en cuenta que el usuario de Internet puede encontrarse saturado de información (Luo y Seyedian 2003). Por ello, un sitio web no sólo ha de contener información de calidad, sino que también debe aportar al usuario herramientas para que pueda navegar cómodamente y para que seleccione rápida y fácilmente la información que le interesa. En este punto es donde entra en juego la usabilidad del sitio web. La información debe ser presentada de manera adecuada, proporcionando a su vez herramientas como buscadores, agentes de información y/o software personalizados que permitan al usuario familiarizarse con el sitio web (Lin 2007).

A su vez, debemos destacar la importancia de la capacidad transaccional del sitio web a la hora de incrementar el tráfico recibido. El usuario que interactúa con una entidad bancaria en Internet busca poder efectuar cualquier transacción que realizaría en una sucursal física y exige, por encima de cualquier otra ventaja, seguridad en todas las operaciones. Por esta razón, la entidad debe proveer en su sitio web todas las posibilidades que ofrece a sus clientes en otros canales, aportando el mismo valor que la distribución tradicional y equiparándose así a toda su competencia. Debe tenerse en cuenta que aunque el usuario no tenga intención de realizar todas sus interacciones a través de Internet, el hecho de no encontrar restricciones hace que se sienta más cómodo con el sitio web de su banco y que realice un mayor número de visitas.

Respecto a la velocidad de acceso y la interactividad, los resultados han demostrado que no influyen en el número de visitas obtenidas. Es probable que la mayoría de las webs bancarias tengan valores muy elevados en estos aspectos, ya que son considerados condiciones necesarias. Este hecho conlleva que los usuarios den por supuesto la presencia de estas características, de forma que su presencia no es importante pero su ausencia influiría negativamente en el número de visitas. Así pues, si el sitio web fuera demasiado lento no lo usarían, y si no se facilitara información de contacto sería percibido como poco accesible.

Finalmente, nuestro trabajo adolece de algunas limitaciones, tales como la obtención de la información relativa a los sitios web en un momento puntual. Trabajos futuros contrastarán a lo largo del tiempo la evolución de los factores planteados, observando la difusión alcanzada por la banca electrónica. Una segunda limitación hace referencia a que el trabajo ha estudiado el efecto ejercido sobre las visitas obtenidas por el sitio, obviando otras medidas de carácter subjetivo como la satisfacción del usuario o la fidelidad a la entidad. Por esta razón, en estudios futuros analizaremos la influencia ejercida por los factores considerados sobre las percepciones, actitudes y comportamiento del usuario. Por último, el trabajo podría repetirse en otros países, comparándose el desarrollo y la calidad de la información web en un sector como el bancario, el cual presenta una elevada competencia internacional.

Este trabajo ha contado con la ayuda financiera recibida del Ministerio de Ciencia y Tecnología (ECO2008-0474/ECON) y del Gobierno de Aragón (Generés S-09; DGA 138/08).

Blanca Hernández Ortega es Doctora por la Universidad de Zaragoza y Profesora Titular de Universidad en el área de Comercialización e Investigación de Mercados de dicha Universidad. Para contactar con ella, puede escribir un email a la siguiente dirección: [email protected]

Julio Jiménez Martínez es Doctor por la Universidad de Zaragoza y Catedrático de Universidad en el área de Comercialización e Investigación de Mercados de dicha Universidad. Para contactar con él, puede escribir un email a la siguiente dirección: [email protected]

María José Martín de Hoyos es Doctora por la Universidad de Zaragoza y Profesora Titular de Universidad en el área de Comercialización e Investigación de Mercados de dicha Universidad. Para contactar con ella, puede escribir un email a la siguiente dirección: [email protected]

| Find other papers on this subject | ||

| 1. BUSCABILIDAD (máx. 20 ptos.) | 5. INTERACTIVIDAD (máx. 12 ptos.) |

|---|---|

| 1.1 Sites indexados | 5.1. Comunicación directa (máx. 6 ptos.): |

| 1.2 Link-popularity | Existencia de una dirección física de contacto |

| ln (n� de links externos Yahoo) | Existencia de un teléfono de contacto |

| ln (n� de links externos MSN) | Existencia de un correo electrónico |

| ln (n� de links externos Google) | Comunicación activa con los usuarios |

| 2. VELOCIDAD DE ACCESO (máx. 10 ptos.) | Sistema de sugerencias, quejas y reclamaciones |

| 3. USABILIDAD (máx. 20 ptos.) | Posibilidad de recibir noticias por e-mail |

| 3.1 Mapa del sitio | 5.2. Comunicación indirecta (máx. 6 ptos.): |

| 3.2 Función de búsqueda de palabras clave | Sala de prensa o comunicados de la empresa |

| 3.3 Menú permanente | Preguntas más frecuentes |

| 3.4 Miguitas de pan | Boletín interno de la empresa |

| 3.5 Página web en mas de un idioma | Simuladores o versión demo |

| 3.6 Links internos se abren en nuevas ventanas | Existencia de servicio de e-mail gratis |

| 3.7 Compatibilidad con cualquier tipo de navegador | Consulta de cartas pendientes en el banco |

| 3.8 Botones de inicio | 6. CAPACIDAD TRANSACCIONAL (máx. 20 ptos.) |

| 3.9 Botones de volver arriba | 6.1. Información sobre transacciones (máx. 6 ptos.): |

| 3.10 Etiquetas de web visibles e informativas | Políticas de seguridad y privacidad vinculadas con transacciones |

| 4. CALIDAD DE CONTENIDO (máx. 18 ptos.) | Sello específico de calidad sobre seguridad del sitio |

| 4.1. Información general de la empresa (máx. 6 ptos.): | Explicación de cómo pueden realizarse las transacciones |

| Historia de la Empresa | Posibilidad de solicitar un código de identificación personal para transacciones seguras |

| Estatutos | Consulta de pin y códigos |

| Órganos de gobierno | Consulta de cuentas y saldos |

| Política de calidad | 6.2. Transacciones tipo 1 (máx. 7 ptos.): |

| Información sobre ofertas de trabajo | Posibilidad de contratar cuentas y tarjetas |

| Obra social y cultural | Transferencias bancarias |

| 4.2. Información sobre productos y servicios (máx. 6 ptos.): | Pago de impuestos |

| Info sobre cajeros automáticos y sucursales | Carga de teléfono móvil |

| Info segmentada sobre tipos de productos | Domiciliaciones |

| Info sobre precios | Venta de entradas |

| Info sobre servicios fiscales prestados | Oferta de productos no financieros |

| Ofertas especiales | 6.3. Transacciones tipo 2 (máx. 7 ptos.): |

| Servicios de estudios y publicaciones externas | Inversiones y servicios de ahorro |

| 4.3. Información financiera sobre la entidad (máx. 6 ptos.): | Imposiciones de ahorro |